【M&A亮點新聞集錦-2022 No.1】2022年元宇宙啟動遊戲收購大戰?

在2021年全球迎來一場前所未來的併購狂潮,進入2022年的首月後併購消息不斷傳來,光是遊戲產業就出現3件中大型併購行動,反映出遊戲巨頭的元宇宙平台布局爭奪戰開啟了, Meta(Facebook)、微軟、索尼、騰訊正在擴大平台影響力,遊戲軟體廠商將會併購求生,2022 年將會是遊戲元宇宙產業併購元年。除了遊戲產業外,健康醫療、交通運輸產業從年初以來的併購也相當熱絡。不過,也不是每個收購案都順利談成,2月初半導體產業就傳出2件收購破局的消息。以下為大家整理2022年以來(2022.1.1-2022.2.10)全球重要的M&A消息。

一、元宇宙概念發酵,2022年以來遊戲產業併購動作頻頻

1.五大關鍵因素!微軟砸687億美元天價併購動視暴雪,為進軍元宇宙鋪路

隨著元宇宙概念發酵,遊戲產業在今年來到重要的里程碑,併購消息不斷。微軟在2022年1月18宣布以687億美元全現金方式,收購美國遊戲開發商動視暴雪(Activision Blizzard),創下微軟史上最大交易規模,也是遊戲業史上最大收購案,幾乎是2016年收購LinkedIn的三倍。

為什麼微軟亟欲吃掉動視暴雪?《彭博社》整理出五大關鍵原因:(1)規模變大:若微軟吃下動視暴雪,且獲得監管部門同意後,微軟將成為全球第三大遊戲公司,僅次於騰訊(《英雄聯盟》發行商)和 Sony(PS 製造商)。(2)擴展手遊領域:手遊是遊戲產業中成長最快的部分,微軟在手遊領域幾乎沒有份量,而動視暴雪擁有創造出轟動遊戲Candy Crush的手遊工作室King,因此,可以推測這次併購是為了擴展到手遊領域。(3)繞過應用商店收費:微軟希望遊戲帝國變大,讓玩家繞過蘋果和Google應用商店,直接下載遊戲。(4)元宇宙:微軟進軍元宇宙有兩大開發重點之一,除了辦公室和會議軟體外,另一個是遊戲。這次收購有助於提供更多龐大、真實的遊戲社群。(5)3C策略:微軟策略一直圍繞在雲端(cloud)、內容(content)和創作者(creator),所以希望動視暴雪過去和未來的內容儘可能多放到電子遊戲訂閱服務Xbox Game Pass上,同時讓微軟能利用大量玩家,來創造自己的遊戲內容和世界。

另外,根據騰訊網的評論報導,指出微軟收購暴雪目的有三:(1) 從短期來看,收購暴雪將大大提升微軟的遊戲業務硬實力。根據市場分析公司Newzoo的數據預測,在收編動視暴雪之後,微軟在全球遊戲業務的市場占有率將從6.5%上升到10.7%。(2)從中期來看,微軟虎視眈眈的目標更可能是遊戲主機市場。對於遊戲主機來說,精品遊戲的豐富度和獨占性會帶動玩家們用脚投票,選擇自己心儀的遊戲主機産品。透過收購暴雪這樣坐擁海量優質IP的遊戲公司,微軟可以在遊戲豐富度和獨占性的對拼方面,大大優化自身在遊戲主機市場中的競爭力。(3)從長期來看,微軟收購動視暴雪,毫無疑問是為了敲開元宇宙的大門。因為遊戲是元宇宙從現在到未來落地的最重要場景載體和入口,沒有之一。微軟收購暴雪意味著微軟在元宇宙相關的技術、硬體和産業鏈能力之上,又掌握了重要的場景製造能力,將獲得更多的描繪元宇宙世界結構的話語權。(科技新報/林妤柔2022/01/19:https://pse.is/3rshcn、騰訊網/闌夕/2022-01-22:http://to.findit.org.tw/3yfyku)

2.《GTA5》母公司Take-Two Interactive以127億美元收購Zynga

擁有2K及Rockstar Games的Take-Two Interactive (Take 2或T2)在2022年1月11日宣布,將以127億美元價格收購於2007年6月成立、總部位於加州舊金山的社群互動遊戲業者Zynga。目前Take-Two Interactive旗下2K及Rockstar Games分別持有《俠盜獵車手》、《碧血狂殺》、《NBA 2K》、《生化奇兵》、《文明帝國》、《四海兄弟》等系列作品,而Zynga旗下則擁有《Zynga Poker》、《FarmVille》、《Empires & Puzzles》、《Harry Potter: Puzzles & Spells》等與線上社群互動結合的遊戲作品,因此,Take-Two Interactive預期收購Zynga將能擴展全新遊戲市場,並且強化手機遊戲市場布局優勢。此外,在此次收購之後,Zynga品牌依然會維持保留,並且作為未來手機遊戲的使用品牌。(聯合新聞網/楊又肇2022-01-11:https://pse.is/3xnprg)

3.遊戲版圖風雲變色!Sony出手以36億美元買下《天命》開發商Bungie

遊戲產業在今年風雲變色,併購消息不斷,微軟收購美國遊戲開發商動視暴雪後,Sony在2022年1月31日宣布以 36 億美元收購《天命》(Destiny) 和《最後一戰》(Halo) 系列的開發商 Bungie。Sony宣布買下Bungie震驚遊戲界,主因是Bungie經典《最後一戰》系列與對手微軟XBox有密切且長期的合作關係。Bungie提到與PlayStation未來共同願景稱,《天命2》將持續留在當前平台並擴展到新平台;Bungieu也保持對《天命》宇宙的完全創意控制權和發行獨立性。(鉅亨網2022/02/01:https://pse.is/3wtl2d)

4.薩夫維遊戲集團斥資10億美元收購全球最大電競公司ESL

全球知名電子競技賽事主辦公司ESL於2022年1月25日宣布,沙烏地阿拉伯公共投資基金旗下電競公司Savvy Gaming將斥10億美元巨資購入該公司。收購案完成後,ESL將與同樣被收購的第三方電競平台FACEIT合併,致力於協助遊戲業者建立可持續發展的電競環境。在德國創立的ESL以主辦《CS:GO》、《DOTA2》等知名競技遊戲的大賽聞名,自2014年起,ESL便開始獲得遊戲開發商Valve的贊助並主辦了14場Major大賽中的6場。此外,ESL旗下從2006年起開辦之Intel Extreme Masters(IEM)大賽更是全球最長壽的電競賽事之一。(新頭殼newtalk/劉法柔/2022.01.25: https://pse.is/3z3b8f)

二、健康醫療領域企業2022年持續展開併購大業,拓展版圖

1.Thermo Fisher 拓展版圖野心大!繼併購PPD又收購重組蛋白公司PeproTech

美國生技設備大廠Thermo Fisher Scientific 繼以174億美元收購臨床試驗研究機構 PPD 後,在2022年1月6日,再次宣布在2021年底以18.5億美元收購生技公司PeproTech。結合PeproTech的重組蛋白生物試劑與Thermo Fisher自身的生命科學產品線,此次收購案可使Thermo Fisher的生技研究市場再擴大。PeproTech成立於1988年,為來自美國紐澤西的生技公司,主要著重於生產重組蛋白如細胞激素和生長因子等,可應用於細胞和基因療法的研究與開發。未來 PeproTech 將被納入在Thermo Fisher的生命科學產品部門(Life Sciences Solutions),Peproech 的重組蛋白產品系列將與Thermo Fisher的細胞培養基產品線整合。(基因線上AURORA MAU /2022.1.6:https://pse.is/3zrv98)

2.Stryker實現數位化轉型 耗資30.9億美元收購醫療通訊商Vocera Communicatio

美國時間2022年1月6日,醫療器材公司Stryker宣布,將以30.9億美元價格收購醫療通訊系統服務商Vocera Communications,以增強其數位領域的業務。此併購是2022年初以來,超過10億美元交易的案例之一,也是Stryker公司自40億美元收購Wright Medical後,最大一筆交易。成立於2000年的Vocera,是一家整合通訊和臨床工作流程的解決方案供應者,產品組合包括電子病歷紀錄、臨床通訊、警報和通知、患者體驗和分析工具,提供了全美近1,900家醫院服務。在疫情大流行期間,因為可減少護理人員的負荷,需求度不斷擴大。(環球生技雜誌2022/01/07:https://pse.is/3vt3pu)

3.全球醫療保健解決方案公司Owens & Minor 以 14.5 億美元收購家庭醫療設備供應商 Apria

全球醫療保健解決方案公司Owens & Minor已同意以約14.5億美元的股權價值,收購綜合家庭醫療保健設備及相關服務供應商Apria。Apria透過三個核心服務線為居家照護和交付提供一系列產品和服務,包括居家呼吸治療,包括居家氧氣和無創通氣 (NIV) 服務。第二條線是阻塞型睡眠呼吸中止症 (OSA) 治療,包括持續性呼吸道正壓 (CPAP) 和雙水平氣道正壓通氣設備,以及患者支持服務。最後一條線是負壓傷口治療(NPWT)。Apria還提供一系列居家醫療設備和其他產品和服務,以滿足患者的居家照護需求。收購Apria將使Owens & Minor透過將Apria在居家呼吸、阻塞型睡眠呼吸中止症和負壓傷口治療方面的產品組合優勢,與公司在糖尿病、造口術、失禁和傷口護理方面的優勢相結合,擴大其患者直接產品組合。(亞洲健康互聯2022/01/1:https://pse.is/3ujasm)

4.R1 RCM將以41億美元全股票交易收購醫療保健金融解決方案公司CloudMed

2021年1月10日路透社消息指出,美國健康醫療收入管理公司R1 RCM Inc.將以包括債務在內的價值約41億美元的全股票交易收購同行Cloudmed。總部位於喬治亞州亞特蘭大的 Cloudmed為私募股權公司New Mountain Capital的投資組合下的公司,與美國3,100多家醫療保健提供商合作,每年為其客戶收回超過15億美元的少付或不明收入。R1 RCM的CEO喬·弗拉納根 (Joe Flanagan) 表示這項交易加速了我們為收入周期和消費者參與醫療保健,建立最具可擴展性、靈活性和整合性平台的策略。(R1 RCM新聞稿January 10, 2022:https://pse.is/3z4smf)

5. UCB斥資19億美元併購Zogenix 癲癇產品線再添生力軍

2022年1月19日,比利時跨國藥廠優時比(UCB),宣布以19億美元收購美國罕病藥物開發公司Zogenix,該交易讓UBC取得Zogenix剛在2020年獲美國食品藥物管理局(FDA)批准的罕病新藥Fintepla,為其癲癇治療產品現增添生力軍,也是UCB近兩年來,為擴充癲癇產品線的第二項併購案。由於UBC自身的癲癇藥物Vimpat,是目前其唯二兩項暢銷產品之一,且預計今年3月將失去美國的獨賣權,因此這項預計今年第二季完成的收購,將讓Fintepla得以貢獻UCB收入,補充公司營銷。(環球生技雜誌2022/01/21:https://pse.is/3sck65)

三、疫情驅動FWH與遠距學習需求,引爆資安收購案

自新冠肺炎疫情爆發以來,居家辦公、遠距學習成為潮流,雲端數據保護和資安問題的需求與日俱增,使得許多大企業也致力於加強網路安全。

1.谷歌以5億美元收購以色列資安新創公司Siemplify

繼去年微軟以逾5億美元收購網路安全公司 RiskIQ後,谷歌今年也跟進。據報導,谷歌去年的雲端業務營收幾乎翻倍,達到約50億美元左右,讓谷歌有必要強化雲端資安的武器。因此,谷歌母公司Alphabe在2022年1月5日 表示,該公司旗下雲端部門Google Cloud,將以5億美元的價格收購以色列網路安全新創公司Siemplify,以加強網路資訊安全。隨著網路攻擊頻繁,以及資安相關的複雜性增加,谷歌在去年 8 月就曾向美國總統拜登承諾,將在未來 5 年內投資 100 億美元用於增強網路安全,以避免遭到駭客的入侵,而Siemplify將會成為谷歌的第一筆收購。

Siemplify最初於2015年成立,主要提供SOAR解決方案,該公司在紐約也設有據點,目前全球員工數約為150名,該公司總計募資金額達到5,800萬美元。該公司產品主要協助企業組織能有效率辨識、查詢並解決資安威脅。雙方合併後,Siemplify業務將被併入谷歌雲服務平台 Google Cloud,谷歌認為Siemplify能使網路安全團隊更好管理相關風險,更準確且快速的應對網路攻擊,同時降低解決威脅的成本。谷歌在去年也曾向另一家以色列網路安全公司Cybereason 投資5,000萬美元。(鉅亨網編譯凌郁涵2022/01/05:https://news.cnyes.com/news/id/4796984)

四、疫情加速交通運輸業資產重整與併購腳步

1.汽車零件大廠Aptiv以43億美元收購Wind River

汽車零件大廠Aptiv在2022年1月11日宣布,收購提供嵌入式即時作業系統及相關開發部署工具的Wind River,切入車聯網市場。Wind River提供嵌入式即時作業系統及開發、部署工具,現有1,700多家客戶,其作業系統軟體用於全球20多億台邊緣裝置,涵括航太、國防、電信及汽車產業。其中Wind River Studio提供邊緣系統應用從開發、部署、運作到服務的完整生命周期管理平台。Wind River 2021年營收將近4億美元。Wind River曾在2009年為英特爾買下,後者於2018年春天將之分拆,同年6月由TPG Capital收購。Aptiv在1月宣布由TPG手上買下Wind River。Aptiv收購Wind River是因應汽車產業走向連網、軟體定義,需要完整解決方案加速軟體的開發及部署,以及透過清楚資料分析確保所有環節的最佳化。(iThome/林妍溱/2022-01-14:https://pse.is/3v655b)

2.繼續業務剝離,西門子以近10億歐元出售旗下智能交通業務子公司Yunex Traffic!

德國西門子正在2021年1月17日宣布以9.5億歐元的價格將旗下交通技術子公司Yunex Traffic出售給意大利基礎設施控股公司Atlantia。Atlantia擁有包括西班牙集團Abertis在內的高速公路收費公路集團,經營羅馬的機場並控制數位收費支付公司Telepass。而Yunex Traffic則提供基礎設施和移動服務,包括先進的基於排放的動態收費系統、車輛到基礎設施的通訊解决方案、數位交通訊號燈和街道照明系統。杜拜、倫敦、柏林、波哥大和邁阿密等大都市是其移動服務和基礎設施管理的客戶。Atlantia希望借助Yunex擴大其在城市地區的業務。(Yunex Traffic/Press release/17 January 2022:http://to.findit.org.tw/3tb62e)

3.法國興業銀行砸55億美元 收購汽車租賃公司

興業銀行(SocGen)汽車租賃部門ALD同意向TDR Capital領頭的投資人買下對手公司LeasePlan,交易金額約49億歐元(55億美元)。新公司將擁有約350萬輛車,成為汽車租賃業重要競爭者。(經濟日報/2022/01/06:http://to.findit.org.tw/3uxqrb)

4.兩大廉航Frontier與Spirit將合併成美國第五大航空公司

美國兩家最大廉價航空公司 Frontier Airlines (ULCC-US) 和 Spirit Airlines (SAVE-US) 已同意合併,成為美國第五大航空公司。兩家航空公司的CEO在紐約市宣布該協議,而兩家公司的董事會將在2/11批准這項交易。該交易價值66億美元,由Frontier Airlines控制合併後新公司 51.5%的股份,Spirit將持有剩餘的48.5%。(鉅亨網編譯張祖仁2022/02/07:http://to.findit.org.tw/3uxqrb)

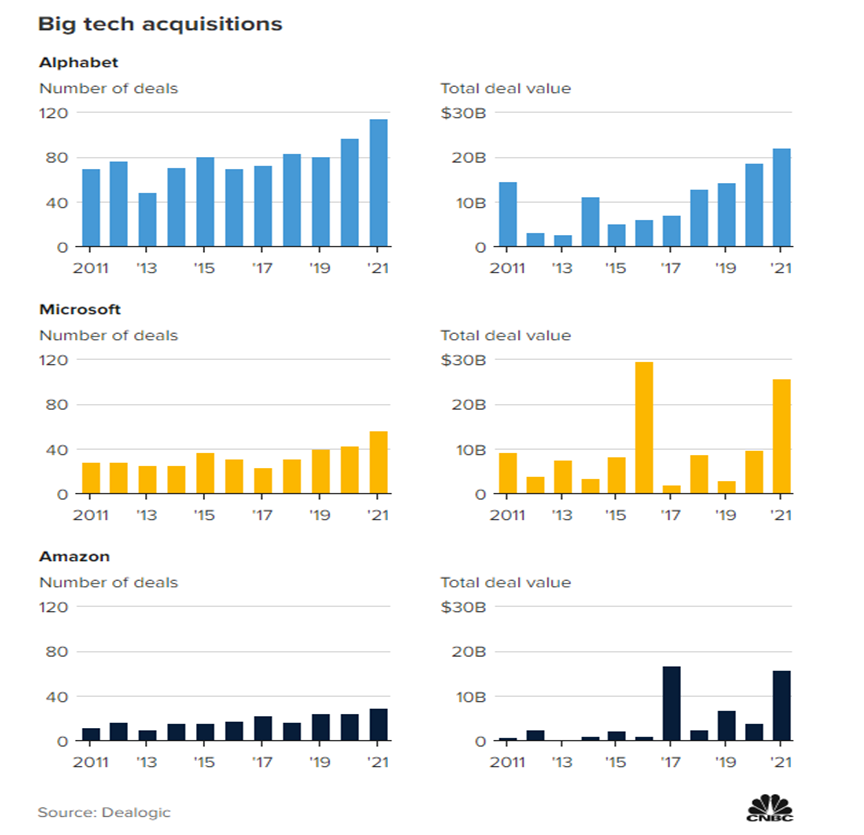

五、科技巨頭2021年的併購成績秀給你看

2021年結束了,究竟科技巨頭在併購賽道上,交出什麼成績。根據 Dealogic的統計數據,微軟、亞馬遜和Alphabet在2021年揭露的併購交易數量超過過去十年中的任何一年。這種交易速度也顯示科技巨頭正試圖在即將到來的反壟斷防堵戰之前搶占先機。

Dealogic的數據顯示,2021年谷歌母公司Alphabet的M&A交易有22 筆、微軟有56筆交易和亞馬遜則有29筆交易,均為10年新高。雖然Dealogic數據僅考慮公開披露的交易價值,但根據這些記錄,Alphabet和微軟的總交易金額也分別達到220億美元和257億美元,為10年高位。亞馬遜的總交易金額為157億美元,僅低於2017年的10年高點,當時它同意以137億美元收購Whole Foods。(CNBC JAN 22 2022:http://to.findit.org.tw/3tdq7t)

六、國家保護主義大旗高舉,兩起半導體收購案宣布破局

1.Nvidia 收購Arm一案正式宣告破局,軟銀將推動Arm公開上市

輝達自2020年宣布將以400億美元價格自軟銀手中買下Arm以來,很快引起監管機構和同業的反對聲浪,這筆交易除了遭到美國聯邦貿易委員會 (FTC) 提起訴訟外,英國監管機構也宣布啟動調查,包含仰賴Arm晶片架構設計的高通 (QCOM-US)、微軟 (MSFT-US)等大型科技公司也都公開反對。輝達(NVIDIA)和軟銀集團在2021年2月8日 發布共同聲明,證實放棄Arm 收購案的消息,這筆晶片業史上最大規模的重磅交易正式宣告失敗。共同聲明指出,因面臨重大監管挑戰,兩家公司已同意不繼續推進收購交易,軟銀將自這筆失敗的交易中獲得12.5億美元的分手費,並計畫推動Arm的公開上市。軟銀表示,Arm將準備在截至2023年3月31日的會計年度內進行公開募股。Arm執行長Rene Haas則稱,會盡快重啟上市計畫,至於上市地點在內等IPO 細節仍有待確定。這並非監管機構首度顛覆晶片業的重大交易,美國在2018年以國家安全為由,阻止博通 (AVGO-US) 以1,170億美元收購高通,同一年內,高通與荷蘭晶片商恩智浦 (NXP-US) 的440億美元收購案,也因中國監管機構未放行而宣告失敗。(鉅亨網編譯林薏禎2022/02/08:https://news.cnyes.com/news/id/4810405)

2.半導體矽晶圓廠大廠環球晶收購德國世創破局,啟動在臺千億元擴產計畫

矽晶圓大廠環球晶在2022年2月1日宣布,公開收購世創 (Siltronic) 一案於1月31日交易截止日前,未能取得德國政府核准。路透社報導,德國經濟部發言人說:「有鑒這起投資案的審查還牽涉到中國當局審視反壟斷配套措施,中方直到1月28日才完成作業,因此德方不可能趕在時限內完成全部審查所需的一切程序。」依據雙方商業合併協議規定,若未能取得主管機關核准,環球晶應支付世創5,000萬歐元 (約合新台幣15.6億元) 的交易終止費,但環球晶表示,相對目前良好的財務現況,對公司影響有限。環球晶是全球第3大半導體矽晶圓廠,僅次於日本信越(ShinEtsu)及勝高(SUMCO),環球晶若能成功收購世創,營運版圖將可擴大,超越勝高,往前躍升至第2名,可惜在保護主義的因素下終告失敗。

2月6日環球晶董事長徐秀蘭宣布了新一輪的擴產計畫,要以未來三年新台幣1,000億新台幣(約合36億美元)的資本支出,其中的20億美元將用於新廠建置,另外的16億美元則會以現有廠區的擴產為主,整體擴產計畫內容會包含12吋晶圓與磊晶、8吋與12吋SOI、8吋FZ、SiC晶圓、GaN on Si等產品,抓緊半導體需求持續成長的趨勢。(鉅亨網2022/02/01:https://pse.is/3yk8sn、今周刊 2022/02/06:https://pse.is/3x7d4p)